家族の加入について

健康保険では、被保険者だけでなく、被保険者に扶養されている家族にも保険給付を行います。この家族のことを「被扶養者」といいます。被扶養者として認定されるためには、「国内居住」のうえ、「家族の範囲」と「収入」について一定の条件を満たしている必要があります。

- 被扶養者となるためには、健康保険組合の認定を受けなければなりません。

- 被扶養者の異動があった場合は、5日以内に届出をしてください。

- 直接健保へ提出することはできませんのでご注意ください。

健康保険被扶養者制度について

被保険者の三親等内の親族であって、被保険者により生計を維持している者について、同一の健康保険制度を利用できる制度です。扶養家族の人数によって保険料は変動しません(但し、40歳~65歳までの家族については介護保険料を徴収する事があります)。また、扶養する家族1人に付き1枚保険証を発行します。

- ※所得税・住民税法の扶養とは条件や考え方が異なりますので、所得税の扶養家族を健康保険でも扶養家族として申請できるとは限りません。所得税・住民税の扶養については、各社の人事担当者へ確認してください。

審査について

皆さんからの保険料を適正に利用する為に、被扶養者の審査を行い、加入の可否を決定しています。公正・公平に審査を行うために、口頭の確認ではなく、公的機関や会社などが発行した証明書等の提出をお願いしています。

届け出るとき

家族が以下の状況になったとき、扶養の条件に該当していたら届出をしてください。

- 入社などで健康保険に加入する際、扶養している家族がいるとき

- 結婚、出産、家族の退職など、家族の状況が変わったとき

家族の範囲

被扶養者となれる家族の範囲は、三親等内の親族と決められています。さらに、同居・別居により、条件が異なります。

収入の基準

被扶養者となるためには、「主として被保険者の収入によって生活していること」が必要で、同居・別居の有無、年間収入により判断されます。

| 同居している場合 | 別居している場合 |

|---|---|

| 対象者の年収が130万円(60歳以上または障害者は180万円)未満で、被保険者の収入の2分の1未満であること | 対象者の年収が130万円(60歳以上または障害者は180万円)未満で、かつ、その額が被保険者からの仕送額より少ないこと |

同居確認

住民票で同一世帯となっていることが同居の条件とする。(住民票で確認)世帯分離している場合は、別居扱いとなります。

別居の場合:被保険者が毎月仕送りをしており(手渡し不可)、その額が扶養したい方の収入より多いこと。

- ★仕送りとは: 離れて暮す家族への生活費として、毎月一定額を金融機関からの振込みか書留で送金することです。直接の手渡しや被保険者名義のカードを共有することでの生活費負担は、仕送りしている実態が証明できないので、認めていません。

(例)被保険者の仕送り額(月額)が、被扶養者の収入未満である場合、扶養申請できません。

| 被保険者の仕送り額(月額) | 8万円 |

|---|---|

| 被扶養者の収入(月額) | 10万円 ⇒ 申請できません。 |

| 7万円 ⇒ 申請できます。 |

- 参考リンク

年間収入の範囲

認定対象者が被扶養者の地位を有するかどうかは、その対象者が現に置かれた状況によって判定されるものなので、年間収入の算定についてもできるだけ直近のものをとるのが望ましいとされます。

一般的には、パート等の収入がある場合は、前年の年間収入によって現在状況を判断して差し支えないと考えられます。

また、今後収入が発生する場合は、今後1年間の収入見込で判断することになります。

- ※収入とは、恒久的(現在から将来に続いて)であり、生活費に充当されるもので、所得税など他法の課税非課税を問いません。「以下の収入とみなすものみなさないもの参照」。なお、一時的なものは収入とみなしません。

| 収入とみなすもの | 収入とみなさないもの |

|---|---|

|

|

- ★健康保険における、自営業者の収入については『総収入から「直接的必要経費」を差し引いた額』となっております。直接的必要経費とは、「生産活動に要する原材料費等の費用」のことです(具体的には、ケーキ屋さんの小麦粉、卵等)。(青色申告特別控除は青色申告の特典であって、実際の経費ではありませんので、直接的必要経費として認められません。)

夫婦共同扶養について

夫婦共同扶養(夫婦共働き)の場合における健康保険の被扶養者の認定について、これまでの通知(昭和60年6月13日付け保険発第66号・庁保険発第22号通知)が廃止され、令和3年8月1日から新たな通知が適用されます。

夫婦共同扶養の場合における被扶養者の認定について(令和3年4月30日 保保発 0430 第2号 保国発 0430 第1号) https://www.mhlw.go.jp/hourei/doc/tsuchi/T210512S0010.pdf 主な変更点は以下の通りです。

- 被扶養者の数にかかわらず、被保険者の年間収入(過去の収入、現時点の収入、将来の収入等から今後1年間の収入を見込んだものとする。以下同じ)が多いほうの被扶養者とする。

※変更前:年間収入…被扶養者届が提出された日の属する年の前年分 - 夫婦の年間収入の差額が年間収入の多いほうの1割以内である場合は、届出により、主たる生計維持者の被扶養者とする。

※変更前:夫婦双方の年間収入が同程度である場合 - 被扶養者として認定しない保険者等は、当該決定に係る通知を発出する。被保険者は当該通知を届出に添えて次に届出を行う保険者等に提出する。

- 年間収入の逆転に伴い被扶養者認定を削除する場合は、年間収入が多くなった被保険者の方の保険者等が認定することを確認してから削除することとする。

- 主として生計を維持する者が育児休業等を取得した場合、当該休業期間中は、被扶養者の地位安定の観点から特例的に被扶養者を異動しないこととする。(新たに誕生した子については、改めて認定手続きを行うこととする。)

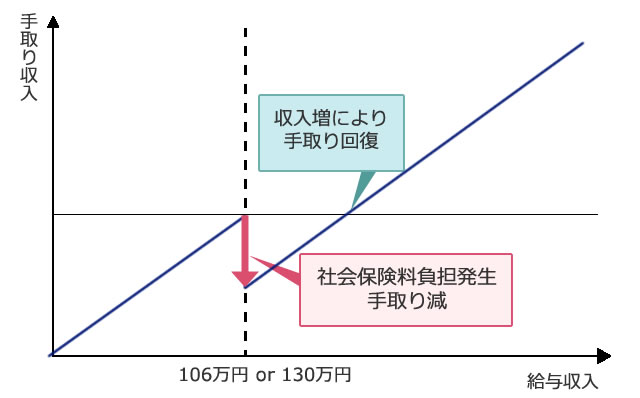

「年収の壁」に対する政府の施策について(2023年10月より)

- 参考リンク

「年収の壁」とは

「年収の壁」とは、税金や社会保険料が発生する基準となる年収額のことです。

健康保険等の被扶養者がパートタイマー等で働き、年収が一定以上になると、被扶養者ではいられなくなり、健康保険や国民健康保険等の被保険者となりますが、そうなると社会保険料の負担が発生して、結果として手取り収入が減少する場合があります。

社会保険における「年収の壁」は、企業規模の違い等により、年収106万円と年収130万円の2つがあります。

(出典:「年収の壁」への当面の対応策(厚生労働省))

| 年収106万円の壁 | 従業員101人以上の企業、賃金月額88,000円以上(年収:約106万円以上)等、一定の条件を満たす場合は、社会保険料が発生。 |

|---|---|

| 年収130万円(※)の壁 | 被扶養者の認定基準を満たさなくなるため、条件を問わず、社会保険料が発生。 |

- ※60歳以上または障害者は180万円

年収130万円の壁に対する対応

被扶養者認定は前年の課税証明書等の確認で行われていますが、人手不足による労働時間延長等に伴い一時的に年収が130万円以上となる場合は、事業主の証明を添付することにより、収入見込額が130万円以上であっても、引き続き被扶養者の認定を受けることができるようになります。

(同一の者について原則として連続2回までを上限とします)

年収106万円の壁に対する対応

社会保険適用促進手当(※)の支給等、労働者の収入を増加させる支援を行った企業に対して一定期間助成が行われます。

※社会保険適用促進手当

短時間労働者への被用者保険の適用を促進するため、非適用の労働者が新たに適用となった場合、当該労働者の保険料負担を軽減するために支給することができる手当です。

社会保険適用促進手当は、給与・賞与とは別に支給するものとし、保険料算定の基礎となる標準報酬月額・標準賞与額の算定対象に考慮しないこととされます。

- ※対象者:標準報酬月額が10.4万円以下の方。

- ※報酬から除外する手当の上限額:被用者保険適用に伴い新たに発生した本人負担分の保険料相当額。

- ※最大2年間の措置。

被扶養者認定における国内居住要件の追加について

2020年4月より、健康保険の被扶養者認定の要件に、国内居住要件が追加されました。日本国内に住所を有していない場合、2020年4月1日以降は、原則として被扶養者の認定はされません。(海外留学等、一定の例外あり)

国内居住要件の考え方について

住民基本台帳に住民登録されているかどうか(住民票があるかどうか)で判断し、住民票が日本国内にある方は原則、国内居住要件を満たすものとされます。

- ※住民票が日本国内にあっても、海外で就労している等、明らかに日本での居住実態がないことが判明した場合は、国内居住要件を満たさないと判断されます。

国内居住要件の例外

外国に一時的に留学している学生等、海外居住であっても日本国内に生活の基礎があると認められる場合は、例外として国内居住要件を満たすこととされます。

【国内居住要件の例外となる場合】

- ① 外国において留学をする学生

- ② 外国に赴任する被保険者に同行する者

- ③ 観光、保養又はボランティア活動その他就労以外の目的で一時的に海外に渡航する者

- ④ 被保険者が外国に赴任している間に当該被保険者との身分関係が生じた者

- ⑤ ①から④までに掲げるもののほか、渡航目的その他の事情を考慮して日本国内に生活の基礎があると認められる者

国内居住者であっても、被扶養者と認められない場合

医療滞在ビザで来日した方、観光・保養を目的としたロングステイビザで来日した方については、国内居住であっても被扶養者として認定されません。

経過措置について

国内居住要件の追加により被扶養者資格を喪失する方が、施行日(2020年4月1日)時点で国内の医療機関に入院している場合、経過措置として、入院期間中は資格が継続されます。

被扶養者の異動(変更)があったら

結婚や出産等により被扶養者が増えたときや、就職や別居、死亡等で、それまで被扶養者に認定されていた家族が被扶養者の認定基準を満たさなくなった場合は手続きが必要です。なお、当健康保険組合では毎年、被扶養者の資格を確認するための被扶養者資格調査(検認)を行っています。

被扶養者資格調査(検認)について

調査の目的

当健保組合では、健康保険法施行規則第50条および厚生労働省の指導に基づいて、皆様の大切な保険料を公正に運用するため、被扶養者の資格調査(検認)を行います

被扶養者の喪失漏れ、就職や収入増加等で本来扶養から外れる方が含まれていた場合、保険給付費やすべての拠出金等の支払いに影響を及ぼすことから、調査へのご協力をお願いいたします。

実施時期

毎年10月頃(予定)

参考:調査に関する法・関連通達

- 健康保険法施行規則第50条第1項

「健康保険組合は、毎年一定の期日を定め、被保険者証の検認又は更新をすることができる」 - 健康保険法施行規則第50条第7項

「第1項の規定により検認又は更新を行った場合において、その検認又は更新を受けない被保険者証は、無効とする」 - 厚生労働省保険局長通知保発第1029004号

「被保険者証の検認については、保険給付適正化の観点から毎年実施すること」 - 厚生労働省保険局保健課長通知保発第1029005号

「被保険者証の検認又は更新に際しては、被扶養者の認定の適否を再確認すること」